引言

在当今竞争激烈的市场环境中,企业广告与宣传费用已成为企业运营的重要组成部分。有效的广告与宣传策略能够提升品牌知名度,扩大市场份额,增强消费者对产品的认知和购买意愿。然而,对于企业而言,如何合理扣除广告与宣传费用,确保其税务合规性,也是一项不容忽视的财务管理工作。

广告与宣传费用的定义

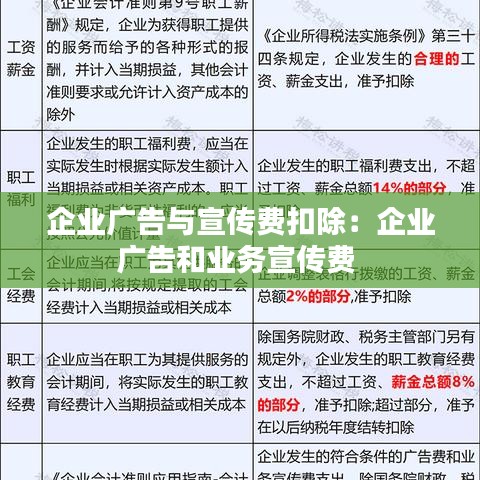

根据我国相关税法规定,广告与宣传费用是指企业在生产经营过程中,为推销产品、服务或者品牌而发生的费用。这包括但不限于广告制作费、广告发布费、宣传材料制作费、市场调研费、促销活动费用等。

广告与宣传费用的扣除标准

企业在计算应纳税所得额时,可以按照一定比例扣除广告与宣传费用。根据《企业所得税法》及其实施条例的规定,广告与宣传费用的扣除标准如下:

- 企业发生的广告与宣传费用,不超过当年销售(营业)收入15%的部分,准予扣除。

- 超过部分,准予在以后纳税年度结转扣除。

需要注意的是,对于特定行业,如药品、化妆品、酒类等,其广告与宣传费用的扣除比例可能有所不同,具体以国家相关规定为准。

广告与宣传费用扣除的注意事项

企业在扣除广告与宣传费用时,应遵循以下注意事项:

- 确保广告与宣传费用的真实性和合理性,避免虚列支出。

- 保留相关凭证,如广告合同、发票、支付凭证等,以备税务机关核查。

- 对于跨年度的广告与宣传费用,应按照实际发生时间进行分摊。

- 对于关联交易产生的广告与宣传费用,应按照独立交易原则进行计算。

案例分析

某企业2021年度销售收入为1000万元,广告与宣传费用为150万元。根据上述扣除标准,该企业可以扣除的广告与宣传费用为150万元(1000万元×15%)。因此,该企业在计算应纳税所得额时,可以将150万元从销售收入中扣除。

如果该企业2021年度实际发生的广告与宣传费用为200万元,超出部分为50万元。根据规定,这50万元可以在以后纳税年度结转扣除。

结论

企业广告与宣传费用扣除是企业财务管理的重要内容。合理扣除广告与宣传费用,有助于降低企业税负,提高企业竞争力。企业在扣除广告与宣传费用时,应严格按照国家相关规定执行,确保税务合规性。同时,企业还应加强内部管理,提高广告与宣传费用的使用效率,为企业创造更大的价值。

转载请注明来自浙江远邦实业集团有限公司,本文标题:《企业广告与宣传费扣除:企业广告和业务宣传费 》

百度分享代码,如果开启HTTPS请参考李洋个人博客

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...